(PR)

医療脱毛は効果が高い反面、初期費用が数万円〜数十万円になることも多く、「一括払いが難しいから分割で払いたい」と考える方は少なくありません。

分割払いを検討していると、「クレジットカード分割払い」と「医療ローン」という2つの選択肢が出てきます。どちらにすべきか迷っているうちに「医療ローンで後悔した」「やめたほうがいい」という口コミを目にして、さらに迷ってしまった方もいるでしょう。

この記事では、医療ローンとクレジット分割払いの仕組みの違いから、実際の利息計算、後悔の原因と回避策、学生・低収入の方向けの注意点まで、順を追って解説します。

「どちらが総支払額を抑えられるか」を正しく理解したうえで、自分の状況に合った支払い方法を選ぶための判断材料をまとめています。

目次

医療ローンとは何か──クレジット分割払いとの根本的な違い

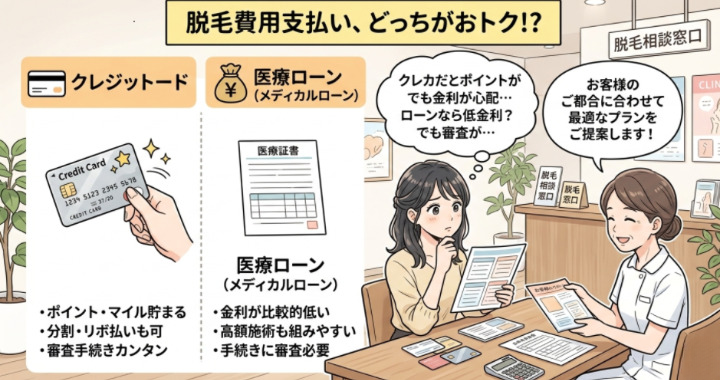

「医療ローン」と「クレジットカードの分割払い」は、どちらも費用を分割して支払う仕組みですが、契約の形態・金利・審査の主体が大きく異なります。

医療ローンの仕組みと審査の流れ

医療ローンとは、医療・美容医療の費用を支払うために専用の信販会社・消費者金融が提供するローン商品です。脱毛クリニックの多くは、ジャックス・オリコ・アプラスなどの信販会社と提携しており、クリニックの受付でその場で申し込める仕組みになっています。

医療ローンを利用する場合、クリニックではなくローン会社との契約になるため、利用者はローン会社に対して月々の支払いを行います。

審査は信販会社が行い、主に収入・雇用形態・信用情報(過去の借り入れ・延滞履歴など)をもとに審査されます。審査時間はその場で数分〜数十分が多く、審査結果がその日のうちに出ることがほとんどです。

審査に通過すれば施術代金はローン会社からクリニックに一括で支払われ、利用者はローン会社に毎月分割で返済を続ける形になります。

クレジットカードの一括・分割・リボ──どれが最も損か

クレジットカードで医療脱毛の費用を支払う場合、選べる支払い方法は主に「一括払い」「分割払い」「リボ払い」の3種類です。このうち最もお得なのは手数料が発生しない一括払いです。一括払いであれば追加費用は一切かかりません。

分割払い(2回払いは多くのカードで手数料無料、3回以上から手数料が発生することが多い)は、回数が増えるほど手数料の負担が大きくなります。クレジットカードの分割払い手数料の実質年率は、カードや回数によって異なりますが、一般的に年12〜15%程度が多く見られます。

リボ払いは毎月の支払額を一定に抑えられる一方、元本の減りが遅く、結果として手数料の総額が非常に大きくなりやすいため、最も注意が必要な支払い方法です。

リボ払いの実質年率は年15〜18%程度が多く、長期にわたると支払総額が元本の1.5〜2倍以上になるケースもあります。

金利・手数料を比較する──どちらが総支払額を抑えられるか

医療ローンとクレジット分割払いの最も重要な違いは金利(手数料率)です。ここでは具体的な計算例を使って整理します。

医療ローンの金利と総支払額の計算例

医療ローンの金利(実質年率)は、信販会社・商品・クリニックの提携条件によって異なりますが、一般的には年利3〜15%程度の範囲で設定されています(クリニック側が金利補助を行い、実質無金利・低金利になるプランを提供している場合もあります)。

たとえば、20万円を36回払い(3年)で借りた場合の総支払額を試算すると、金利が年利10%の場合、元利均等返済の月々の支払額は約6,450円、3年間の総支払額は約23万2,200円となり、利息の総額は約3万2,200円になります。

一方、金利年利3%の場合は月々約5,815円、総支払額は約20万9,340円で、利息の総額は約9,340円に抑えられます。このように、金利の差は長期返済になるほど大きく影響します。

なお、上記の計算例はあくまで概算の参考値です。実際の支払額は契約するローン会社・プランによって異なるため、契約前に必ず書面で確認してください。

クレジット分割払いの手数料と総支払額の計算例

クレジットカードの分割払いでは、多くのカードで年利12〜15%程度の手数料が設定されています。同じ20万円を12回払い(1年)でクレジット分割した場合、年利15%とすると月々の支払額は約18,125円、総支払額は約21万7,500円で、手数料の総額は約1万7,500円となります。

一方、36回払いにすると月々の負担は減りますが手数料の累積額が増え、総支払額はさらに増加します。

医療ローンとクレジット分割払いを単純比較すると、クリニックが提携している医療ローンで金利補助がある場合や実質金利が低いプランを提供している場合は、医療ローンのほうが総支払額を抑えられるケースが多いです。

ただし、医療ローンの金利がクレジットカードと同程度またはそれ以上の場合もあるため、金利の数字を確認せずにどちらが安いと決めつけることは危険です。

「医療ローンで後悔した」の原因と回避策

「医療ローンで後悔した」という経験談の多くには、いくつかの共通した原因があります。後悔のパターンを知っておくことで、同じ状況を避けることができます。

後悔の原因として最もよく見られるのは「金利の確認を怠って契約し、総支払額が想定より大幅に増えた」というケースです。クリニックの受付でその場で即決を迫られる雰囲気になり、金利の数字をきちんと確認しないまま署名してしまう方は実際に一定数います。

次に多いのが「クリニックが閉院・倒産したにもかかわらず、ローンの返済は続いた」というケースです。クリニックが閉院した場合でも、ローン会社との契約は独立して存在するため、施術が受けられなくなっても返済義務が残ります。

この問題はクレジット分割払いも同様で、「施術が受けられなくなった場合の中途解約・返金手続き」については、契約前にクリニックとローン会社の両方の規定を確認しておくことが重要です。

後悔を避けるための基本は「金利・手数料を書面で確認する」「総支払額を自分で計算する」「キャンセルポリシーと返金規定を把握してから契約する」の3点です。

「医療ローンはやめたほうがいい」は本当か?条件で答えが変わる

「医療ローンはやめたほうがいい」という情報を目にすることがありますが、これはすべての人に当てはまるわけではありません。やめたほうがいいケースと、問題なく活用できるケースを分けて考えることが重要です。

医療ローンを避けたほうがよいのは、現在すでに他のローンやクレジットカードの返済を抱えており、月々の支払いがさらに増えると家計を圧迫する状況の場合、または返済計画を立てずに申し込もうとしている場合です。

ローンは毎月の支払いが発生する契約であり、収入が安定していない状況や、支出の見通しが立っていない状況での利用は、返済の遅延・延滞リスクを高めます。延滞は信用情報(クレジットヒストリー)に記録されるため、将来の住宅ローンやカード審査に影響する可能性があります。

一方、安定した収入があり返済計画を立てたうえで使う場合、特にクリニックが低金利・実質無金利の医療ローンを提供している場合は、クレジット分割払いよりも総支払額を抑えながら月々の負担を分散できる、合理的な選択肢になります。「医療ローン全般がダメ」というわけではなく、「無計画な利用がダメ」という理解が正確です。

学生・低収入の方が医療ローンを使う場合の注意点

学生や収入が少ない方が医療ローンを申し込む際には、一般的な利用者と異なる注意点があります。

審査基準と通りやすくするポイント

医療ローンの審査では収入・雇用形態・信用情報が確認されます。学生の場合、アルバイト収入でも審査対象になりますが、安定した収入の証明が難しい場合や、収入額が少ない場合は審査が通りにくくなります。

未成年(18歳未満)の場合は原則として保護者の同意・連帯保証が必要です。18〜20歳の場合でも、信販会社・カード会社によっては保護者の同意を求める場合があります。

審査に通りやすくするためには、アルバイトの雇用先・月収を正確に申告すること、在籍確認の連絡に対応できる状態にしておくことが基本です。「審査が不安だから多少盛って申告する」という行為は、虚偽申告として契約解除や法的リスクにつながる可能性があるため、絶対に行うべきではありません。

信用情報への影響と注意点

医療ローンの申し込みは、信販会社による信用照会が入るため、信用情報機関に記録が残ります。複数のクリニックや信販会社に短期間に審査申し込みを繰り返すと、「多重申し込み」として信用スコアに悪影響を与える可能性があります(この影響は一時的なものが多いですが)。

また、学生の段階で返済の遅延・延滞を起こすと、将来の奨学金・住宅ローン・クレジットカード審査に影響するリスクがあるため、返済能力の範囲内で利用することが特に重要です。

繰り上げ返済はできる?途中解約・返金との関係

医療ローンの繰り上げ返済(残高を一括で返済すること)は、多くの信販会社で可能ですが、繰り上げ返済手数料が発生する場合と発生しない場合があります。契約書の「期限前弁済」の条項を事前に確認しておくことで、余裕ができたときに繰り上げ返済で利息総額を減らす選択肢が取れます。

クリニックを途中で解約・退会する場合、残りの施術分が返金されることがありますが、返金されるのはクリニックとの契約に基づく金額であり、ローン会社への残債は別途残ります。

クリニックからの返金をローン残債の一括返済に充てることで精算できる場合もありますが、この手続きはクリニック・ローン会社の双方との調整が必要です。解約・返金の手続きについては、契約前にクリニックのキャンセルポリシーとローン会社の規定を両方確認しておくことが後悔を防ぐ重要な準備です。

利息を最も安く抑えるための選び方まとめ

分割払いの利息を最も安く抑えるための考え方を整理すると、次のような優先順位になります。まず、クリニックが実質無金利・低金利(年利5%以下程度)の医療ローンを提供している場合は、その医療ローンが最もコストを抑えやすい選択肢になります。

次に、クリニックの医療ローンの金利が高い(年利10%超)場合や、提携ローンがない場合は、クレジットカードの分割払い(回数を少なく抑える)との比較が必要です。どちらの場合も、リボ払いは総支払額が膨らみやすく最もコスト高になるリスクがあるため、基本的には選ばないほうが賢明です。

一括払いが少しでも可能であれば、頭金を入れてローンの元本を減らすことで利息の総額を大きく抑えられます。「月々の負担を下げたい」という目的で回数を増やしすぎると、手数料の総額が増加して結果的に損になるため、自分の返済能力の範囲内で「無理なく返せる回数設定」を見つけることが、分割払いを賢く活用するうえで最も重要なポイントです。

まとめ:正しく比較して、後悔しない支払い方法を選ぶ

この記事の要点を整理します。医療ローンとクレジット分割払いのどちらが得かは、金利の数字と返済期間によって変わります。クリニックが提供する低金利・無金利の医療ローンは有利な選択肢になり得ますが、金利を確認せずに契約することで後悔につながるリスクがあります。

「医療ローンはやめたほうがいい」という情報は無計画な利用への警告であり、返済計画をきちんと立てたうえで使うなら合理的な選択肢です。学生や低収入の方は信用情報への影響と返済能力を慎重に確認したうえで申し込むことが重要です。

リボ払いは手数料総額が大きくなりやすいため、基本的には避けることをおすすめします。契約前に金利・総支払額・キャンセルポリシーを確認することが、分割払いで後悔しないための最も確実な準備です。